QI: legislativní novinky snadno a rychle

12. 2. 2016 · Aktuality

Jedním z důležitých faktorů, které zvyšují užitnou hodnotu ERP systému, je reflektování platných legislativních norem. Protože je naším hlavním cílem poskytovat kvalitní služby, informační systém QI jsme připravili na veškeré změny platné od 1. ledna 2016. O těch nejdůležitějších, které se dotknou většiny společností, se dočtete v následujícím článku.

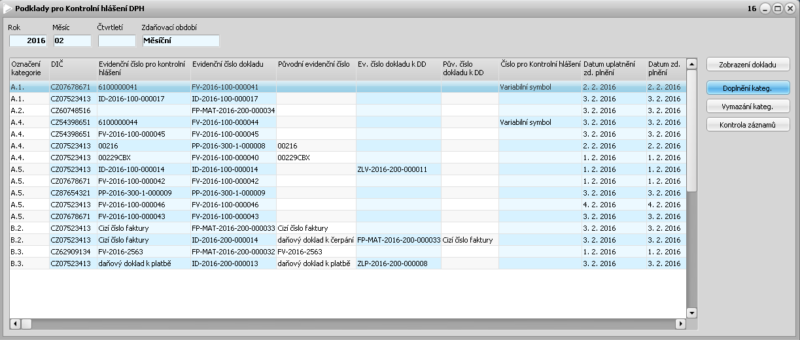

Povinnost navíc – kontrolní hlášení DPH

Asi nejzásadnější změnou je povinnost podání kontrolního hlášení DPH. V debatách často zaznívá, že časy, kdy úspěšnému podnikateli stačilo rozumět věcem od fochu, končí. Kontrolní hlášení totiž přináší více administrativy. Všichni plátci DPH nyní musí vykazovat jednotlivé transakce záznamní evidence k DPH. V podstatě se jedná o detailní rozpis daňového přiznání.

Jediná možnost, jak podat kontrolní hlášení, je elektronickou formou. To je možné skrz podnikový software s aktuální legislativní verzí, datovou schránku nebo prostřednictvím aplikace EPO, kterou pro tento účel ještě nestačila ověřit praxe. Pokud většina podnikatelů podá kontrolní hlášení za pět minut dvanáct, hrozí, že systém zkolabuje. Za každou prodlevu je ale stejně pokutovaný plátce. Dalším minusem EPO aplikace je povinnost doručit na příslušný finanční úřad ještě e-tiskopis potvrzující odeslané podání. Vzhledem k tomu, že je nutné podávat kontrolní hlášení buď čtyřikrát, nebo dvanáctkrát do roka, je tato možnost velmi nekomfortní. I proto se jako nejvýhodnější řešení jeví ERP systémy. QI se postará o Vaše evidované doklady i se všemi náležitostmi pro kontrolní hlášení, které zkontroluje a připraví ho k podání na daňový portál.

Mnimální mzda i sociální pojištění

Další změna, která se dotkne všech zaměstnavatelů, je zvýšení minimální mzdy. ERP systém, který je v souladu s platnou legislativou, toto navýšení zaznamenává automaticky. V praxi to znamená, že odměna za práci nesmí být od 1. ledna 2016 menší než nově vymezená minimální mzda, což je 9 900 Kč měsíčně nebo 58,70 Kč za hodinu. Toto navýšení má přímý vliv na změnu minimálního vyměřovacího základu pro účely zdravotního pojištění, jenž je roven výši minimální mzdy. Podle nové legislativy se mění také výše maximálního vyměřovacího základu sociálního pojistného. To je nyní rovno částce ve výši 48násobku průměrné mzdy (pro rok 2016 tedy 1 296 288 Kč).